Termos de Uso

Ao utilizar o simulador da previdência SimprevRS, declaro estar ciente de que:

1. Trata-se apenas de uma simulação com base em dados informados livremente por este signatário, sem qualquer autenticação quanto à sua veracidade por parte do Estado do Rio Grande do Sul;

2. O Estado do Rio Grande do Sul não é responsável pelos dados informados por este signatário, inclusive quanto a eventuais erros no preenchimento do questionário;

3. Os resultados apresentados são calculados com base nos dados informados por este signatário e por premissas do modelo que podem não se concretizar ao longo do tempo da projeção;

4. Os resultados apresentados, por serem apenas uma simulação, não vinculam o Estado do Rio Grande do Sul ou a RS-Prev à obrigação de garantir os benefícios calculados.

Sobre as perguntas:

Para que a sua simulação seja realizada, é necessário responder algumas perguntas.

Serão respostas simples e de rápido preenchimento, e à medida que você for respondendo, novas perguntas serão feitas.

A qualquer momento você poderá alterar as respostas anteriores clicando sobre o ícone mode_edit, localizado ao lado das respostas já preenchidas.

Sobre Opções de escolha:

Basta clicar sobre um dos botões ao lado para selecioná-lo.

Nas respostas em que houver botões, será possível escolher apenas uma das opções apresentadas.

Remuneração Bruta Mensal Atual

Informe o valor bruto mensal de seus vencimentos, subsídio, soldo ou salário, acrescido, quando cabível, das vantagens pecuniárias permanentes estabelecidas em lei.

Caso tenha dúvidas e queira saber mais sobre essa questão, clique em Perguntas Frequentes.

Deseja adicionar o seu histórico de salários anteriores ao ingresso no Estado do RS para o cálculo da aposentadoria pela média e/ou do benefício especial?

Adicionar salários anterioresIdade de Aposentadoria

A idade para solicitação do benefício de aposentadoria deve estar entre 51 e 75 anos de idade.

Você pode simular a sua idade de aposentadoria de acordo com as regras de aposentadoria vigentes ou, se preferir, simular cenários alternativos.

Sobre a taxa de crescimento da remuneração (ativo)

A taxa do crescimento real da remuneração deve estar entre 0% e 3% ao ano.

Caso não tenha certeza de qual valor informar, é recomendável manter o valor padrão de 2%.

Como informar corretamente a sua data de ingresso?

O preenchimento do campo ao lado é fundamental para que se identifique em qual regime previdenciário você se enquadra atualmente.

Se desde o ingresso no serviço público você exerceu um único cargo efetivo, basta informar a sua primeira e única data de posse.

Caso tenha exercido cargos efetivos anteriores e tenha dúvidas sobre qual data informar, ou apenas queira entender melhor o tema, saiba mais sobre essa questão clicando em Perguntas Frequentes.

Migração para o Regime de Previdência Complementar (RPC)

O RPC é o regime previdenciário instituído pela Lei Complementar nº 14.750/2015, ao qual se aplica o Teto do INSS tanto para o desconto das contribuições previdenciárias quanto para o valor das aposentadorias e das pensões a serem concedidas pelo IPE Prev.

Não se preocupe! Qualquer resposta informada não significará efetivar a migração, pois trata-se apenas de uma simulação. Escolhendo “SIM”, na tela de resultados será apresentado um comparativo entre o seu regime atual e o RPC.

Caso tenha dúvidas ou queira saber mais sobre essa questão, clique em Perguntas Frequentes.

Neste campo, informe a data em que foi protocolado o pedido de migração para o Regime de Previdência Complementar (RPC).

Lembre-se que esta data não se confunde com a inscrição na RS-Prev. Caso tenha dúvidas ou queira saber mais sobre essa questão, clique em Perguntas Frequentes.

Inscrição na RS-PREV

Optando por simular a sua inscrição na RS-Prev e dependendo do seu regime previdenciário atual e da sua remuneração, você poderá se enquadrar em uma das seguintes situações:

1. Participante Patrocinado

2. Participante Individual

Caso tenha dúvidas ou queira entender melhor as diferenças entre os tipos de participantes, clique em Perguntas Frequentes ou acesse o site da RS-Prev: http://www.rsprev.com.br

Inscrição na RS-PREV

Optando por simular a sua inscrição na RS-Prev, e dependendo do seu regime previdenciário atual e da sua remuneração, você poderá se enquadrar em uma das seguintes situações:

1. Participante Patrocinado

2. Participante Individual

Caso tenha dúvidas, ou queira entender melhor as diferenças entre os tipos de participantes, visite a nossa seção de Perguntas Frequentes ou acesse o site da RS-Prev: http://www.rsprev.com.br

Informe o valor da sua reserva atual, constituída pelas contribuições do Patrocinador.

Consulte seu Extrato de Contas na Área do Participante no site da RS-Prev http://www.rsprev.com.br e informe o valor do “Saldo Total Patrocinador”.

Informe o valor da sua reserva atual, constituída pelas suas próprias contribuições.

Consulte seu Extrato de Contas na Área do Participante no site da RS-Prev http://www.rsprev.com.br e informe o valor do “Saldo Total Participante”.

Sobre a Contribuição Básica:

É de caráter obrigatório e mensal e incidirá sobre seu Salário de Participação.

Se você for um Participante Patrocinado, o Salário de Participação será a parcela da sua remuneração que exceder o Teto do INSS (R$ 8.157,41 em 2025) e não ultrapassar o Teto previsto no inciso XI do art. 37 da Constituição Federal.

Já se você for um Participante Individual, o Salário de Participação será o valor total de sua remuneração ou outro valor indicado por você, limitado à sua remuneração.

Caso queira entender melhor sobre os tipos de contribuição, clique em Perguntas Frequentes ou acesse o site da RS-Prev: http://www.rsprev.com.br

Contribuição Facultativa

De caráter voluntário e periodicidade que pode ser mensal ou esporádica, é opção para o servidor que decidir contribuir com valores superiores ao máximo permitido para a contribuição básica.

A alíquota desta contribuição incidirá mensalmente sobre a totalidade da sua remuneração e não apenas sobre o excedente ao teto do INSS, além de não fazer jus a contribuições de igual valor pelo Governo do Estado em favor do servidor que as efetivar.

Para entender mais sobre os tipos de contribuição, clique em Perguntas Frequentes ou acesse o site da RS-Prev: http://www.rsprev.com.br

O Tesouro do Estado do RS desenvolveu esta ferramenta para auxiliar o servidor público na simulação de alternativas para aposentadoria, considerando as regras previdenciárias vigentes.

Importante!

Os resultados a seguir são apenas estimativas, não assegurando benefícios futuros nem constituindo obrigações para o Estado do Rio Grande do Sul ou para a RS-Prev.

Aguarde enquanto calculamos ...

Para o servidor que ocupou mais de um cargo efetivo ao longo do seu histórico funcional, o fundamental é determinar se em cada transição entre cargos houve interrupção, ou seja, intervalos ou lacunas de dias entre um cargo e outro.

Exemplo:

Qual “data do 1º ingresso” deve informar um servidor que desde 19/11/2007 exerceu cargo efetivo no Poder Judiciário, mas que posteriormente, em 23/09/2016, ingressou em cargo do Poder Executivo em decorrência de concurso público? Resposta: Se a exoneração do primeiro cargo e posse no segundo tiver ocorrido no mesmo dia, ou seja, em 23/09/2016, a data do 1º ingresso a ser informada no simulador deve ser 19/11/2007, e o regime previdenciário do servidor é o da média das remunerações, pois não tendo havido interrupção entre os cargos exercidos, valerá a primeira data de ingresso. Já se o servidor tiver se exonerado do primeiro cargo em qualquer data anterior ao dia 23/09/2016, terá havido uma interrupção temporal entre os cargos exercidos, de modo que a data a ser considerada para o 1º vínculo deve ser 23/09/2016, em consequência da qual estará enquadrado no Regime de Previdência Complementar (RPC).

A depender da data de ingresso no serviço público, o servidor poderá estar enquadrado em uma das seguintes regras previdenciárias:

1) Regra da integralidade e paridade: garante a totalidade da última remuneração do servidor em atividade no cargo efetivo em que se der a aposentadoria e reajustes na mesma data e proporção dos reajustes dos servidores ativos. Nela estão enquadrados os servidores que ingressaram no serviço público até o dia 31/12/2003.

2) Regra da média das remunerações: considera a média aritmética simples de 100% das remunerações utilizadas como base para as contribuições do servidor aos regimes de previdência a que esteve vinculado, desde a competência julho de 1994 ou desde a do início da contribuição, se posterior àquela competência. Nela estão enquadrados os servidores que ingressaram no serviço público no período compreendido entre 01/01/2004 e 18/08/2016.

3) Regime de Previdência Complementar (RPC): Regime Previdenciário instituído pela Lei Complementar Estadual nº 14.750/2015, no qual se aplica o teto do RGPS (INSS) ao valor das aposentadorias e das pensões a serem concedidas pelo IPE Prev (RPPS/RS). As contribuições previdenciárias ao IPE Prev descontadas dos servidores abrangidos pelo RPC e as respectivas contribuições mensais do Estado incidirão até o valor correspondente ao teto do RGPS (INSS). No RPC estão enquadrados os servidores civis efetivos do Executivo, Assembleia, Judiciário, Ministério Público, Tribunal de Contas e Defensoria Pública que ingressaram no serviço público a partir do dia 19/08/2016, ou ainda, os servidores que embora tenham ingressado antes daquela data exerçam a opção de migração de Regime.

Para fins deste simulador, e na forma do art. 23 da Lei Complementar Estadual nº 14.750/2015, considera-se remuneração:

I – o valor do subsídio do participante;

II – o valor dos vencimentos, do soldo ou do salário do participante, acrescido das vantagens pecuniárias permanentes estabelecidas em lei, incorporadas ou incorporáveis, e, mediante opção expressa do servidor, das parcelas remuneratórias não incorporáveis, excluídas:

a) o salário-família e as parcelas indenizatórias como diárias, ajuda de custo, ressarcimento de despesas de transporte e auxílio alimentação, dentre outras;

b) o abono de permanência.

O Regime de Previdência Complementar – RPC é um novo Regime Previdenciário instituído pela Lei Complementar Estadual nº 14.750/2015 no qual se aplica o teto do RGPS (INSS) ao valor das aposentadorias e das pensões a serem concedidas pelo IPE Prev (RPPS-RS). As contribuições previdenciárias para o IPE Prev descontadas dos servidores abrangidos por esse novo regime e as respectivas contribuições mensais do Estado incidirão apenas até o valor correspondente ao teto do RGPS (INSS).

A regra que instituiu o RPC preserva os direitos adquiridos e as expectativas de direito e vale apenas para novos servidores civis efetivos do Executivo, Assembleia, Judiciário, Ministério Público, Tribunal de Contas e Defensoria Pública empossados a partir de 19/08/2016 ou para aqueles que, embora tenham ingressado antes dessa data, formalizem a opção irretratável de migrar de regime.

Assim como no caso dos servidores da União, este novo regime não contempla os militares, estando excluída, portanto, a Brigada e os Bombeiros Militares. Servidores comissionados ou temporários, que contribuem para o RGPS (INSS), também não estão abrangidos, assim como os empregados das empresas estatais. Já os estatutários das autarquias e das fundações públicas estão abrangidos pelo RPC.

Exemplo: Como fica a situação de um servidor que tenha remuneração bruta mensal atual de R$ 15.000,00 e esteja no RPC, seja por ter ingressado no serviço público a partir de 19/08/2016 ou por ter exercido a opção de migração?

Resposta:

Remuneração = R$ 15.000,00

Teto do INSS/RGPS = R$ 8.157,41

Contribuição previdenciária (CP) mensal a ser descontada para o IPE Prev (RPPS-RS) = 951,63 (11,67% do teto do INSS/RGPS, de acordo com as alíquotas progressivas de 7,5% e 22%)

Benefício de aposentadoria = Limitado a R$ 8.157,41

Para ter um benefício maior, o servidor poderá se inscrever no Plano de Benefícios de Previdência Complementar, oferecido pela RS-Prev, contribuindo sobre o valor de sua remuneração que exceder os R$ 8.157,41, ou seja, sobre R$ 6.842,59.

Os servidores gaúchos submetidos às regras previdenciárias anteriores contribuem para o IPE Prev (RPPS-RS) com alíquotas progressivas de 7,5% a 22% sobre o total da sua remuneração, podendo o valor do benefício de aposentadoria se aproximar do valor integral da remuneração do servidor. Como contrapartida, o Estado é responsável pela contribuição patronal de mesmo valor aos servidores vinculados ao FUNDOPREV/CIVIL (criado pela lei 13.758/2011 para aqueles que ingressaram no serviço público após 15/07/2011) ou do dobro para os servidores pertencentes ao Fundo Financeiro. Além disso, atua como garantidor dos benefícios previdenciários dos servidores em caso de insuficiências no RPPS, independente do fundo de previdência a que façam parte.

A esses servidores está sendo facultada a possibilidade de migrar para um novo regime previdenciário, o RPC (explicado na pergunta anterior), que combina o regime de aposentadoria original do servidor (integralidade ou média), limitando o valor do benefício ao teto do RGPS com a possibilidade de ingresso a um fundo de previdência complementar.

Caso faça a opção pela migração, que é irretratável e irrevogável e poderá ser exercida até o dia 18/08/2023, o servidor continuará contribuindo com a alíquota progressiva ao IPE Prev, mas que incidirá apenas até o valor máximo do teto do RGPS (INSS), atualmente fixado em R$ 8.157,41, e não mais sobre o valor total da remuneração, como no regime em que se enquadrava antes da migração.

Uma vez aposentado, o servidor abrangido pelo RPC receberá do Estado um benefício calculado sobre a última remuneração (regra da integralidade) ou com base no histórico de remunerações (regra da média), também limitado ao teto do RGPS (INSS).

Para ter um benefício maior, o servidor poderá aderir ao Plano de Previdência Complementar patrocinado pelo Estado e ofertado pela RS-Prev, ou ainda, fazer adesão a outros planos de previdência disponíveis no mercado, em relação aos quais, entretanto, o Estado não fará contribuições em favor do servidor.

Comparativo entre as situações de um servidor que ingressou no serviço público em 2005 (regra da média das remunerações), recebe remuneração bruta mensal atual de R$ 15.000,00 e exercer a opção de migrar para o RPC:

| Momento I | Momento II | |

| Antes da Migração | Depois da migração | |

| Regime Previdenciário | Média das Remunerações | RPC |

| Remuneração Bruta Mensal Atual | R$ 15.000,00 | R$ 15.000,00 |

| Base de Cálculo das CP ao IPE Prev | R$ 2.100,00 | R$ 951,63 |

| Benefício pago pelo IPE Prev | Pode chegar a R$ 15.000,00 | No máximo R$ 8.157,41 |

No “momento I”, falamos que o benefício de aposentadoria pago pelo IPE Prev “pode chegar a R$ 15.000,00”, pelo fato de, antes da migração, o cálculo do benefício de aposentadoria considerar a última remuneração ou a média aritmética das remunerações do servidor, considerando-se apenas aquelas recebidas a partir de julho de 1994.

O servidor que se encontrar no “momento II” deve ficar atento, pois conforme demonstrado na tabela, optando pela migração, sua aposentadoria paga pelo IPE Prev (RPPS/RS) passará a estar limitada ao teto do RGPS (INSS).

Apenas mediante a adesão deste servidor ao Plano de Benefícios da RS-Prev (com contribuições de igual valor pelo Estado, limitadas a 7,5%) ou a outros planos de previdência complementar disponíveis no mercado (sem contribuições pelo Estado), ele passará a fazer jus a uma complementação do benefício de aposentadoria limitado ao teto do INSS recebido do IPE Prev.

Estão obrigatoriamente vinculados ao RPC apenas os servidores públicos civis efetivos do Executivo, Assembleia Legislativa, Poder Judiciário, Ministério Público, Tribunal de Contas e Defensoria Pública que ingressaram no serviço público a partir de 19/08/2016.

Para os servidores que ingressaram antes da referida data, sair do regime em que atualmente se encontrem e ingressar no RPC é facultativo, tratando-se de escolha que pode ser realizada de modo irrevogável e irretratável.

Diferentemente do enquadramento no RPC, obrigatório para um grupo de servidores, a adesão ao plano de previdência complementar da RS-Prev será, em qualquer circunstância, opcional. Servidores enquadrados no RPC poderão optar por não se inscrever na RS-Prev, podendo buscar outra previdência complementar em instituições de mercado, não contando, entretanto, com a contribuição de igual valor realizada pelo Estado. Poderão, ainda, não ingressar em nenhum plano de previdência complementar, hipótese na qual receberão do Governo do Estado através do IPE Prev, apenas o benefício de aposentadoria limitado a R$ 8.157,41.

A Fundação de Previdência Complementar do Serviço Público do Estado do Rio Grande do Sul - RS-Prev é uma fundação de natureza jurídica, sem fins lucrativos, com personalidade jurídica de direito privado, com a finalidade de administrar e executar planos de benefícios de caráter previdenciário, dentro das regras das Leis Complementares federais nº 108 e nº 109, de 29 de maio de 2001.

Trata-se de entidade cuja supervisão e fiscalização de seus Planos de Benefícios competem ao órgão fiscalizador das entidades de previdência complementar, sem prejuízo das competências do Tribunal de Contas do Estado.

A constituição e o funcionamento da Fundação, a aplicação de seu estatuto, os regulamentos dos Planos, os convênios de adesão e suas alterações dependem de autorização da Previc, órgão fiscalizador das entidades fechadas de previdência complementar.

Em seu site, a RS-Prev mantém informações atualizadas sobre suas atividades, inclusive sobre sua estrutura de pessoal, com a indicação de cargos, ocupantes e remuneração.

A depender da sua situação enquanto servidor, pode haver diferentes possibilidades de inscrição na RS-Prev:

I. Participante patrocinado: servidores com remuneração acima do teto do RGPS (INSS) e que estejam enquadrados no RPC, seja por terem ingressado no serviço público a partir de 19/08/2016, ou que, embora tenham ingressado antes, exerceram a opção de migrar para o novo regime;

Pelo fato de este servidor estar enquadrado no RPC, ingressar na RS-Prev possibilitaria a complementação da sua renda de aposentadoria, uma vez que é característica do regime em que se encontra a limitação do benefício de aposentadoria a ser pago pelo IPE Prev (RPPS/RS) ao teto do RGPS (INSS).

Desse modo, caso deseje ter um benefício maior que o teto, e que se aproxime do valor da remuneração recebida na ativa, o servidor tem a possibilidade de se inscrever na RS-Prev, mediante adesão a um Plano de Previdência Complementar, o que possibilitará a complementação da renda de aposentadoria, em função da reserva que acumular por meio de contribuições a serem realizadas sobre o valor da remuneração que exceder os R$ 8.157,41.

Por se tratar de um participante do tipo patrocinado, o órgão do Estado ao qual o servidor é vinculado (patrocinador) também contribuirá com uma alíquota igual àquela com a qual contribuir, desde que não superior a 7,5% sobre o valor de sua remuneração que exceder o teto do INSS/RGPS, e observado o disposto no regulamento do plano de benefícios (disponível no site da RS-PREV).

A questão da contribuição do patrocinador é uma característica que diferencia o Plano de Benefícios da RS-Prev, pois embora o servidor possa buscar outra previdência privada em outras instituições do mercado, o patrocínio do Estado através da realização de contribuições de valor igual àquelas realizadas pelo servidor (dentro dos limites regulamentares) apenas ocorrerá em caso de inscrição no Plano de Benefícios da RS-Prev.

II. Participante individual: servidores não abrangidos pelo RPC ou cuja remuneração seja igual ou inferior ao valor do teto do RGPS (INSS)

Os servidores que ingressaram no serviço público antes da entrada em vigor do RPC, em 19/08/2016, e que não optarem por migrar para o novo regime, permanecerão com as regras de seus regimes anteriores, de modo que seus benefícios pelo regime público não estarão limitados pelo teto do RGPS/INSS.

Mesmo esses servidores, que preferiram manter-se nas regras antigas, poderão ingressar no Plano de Previdência Complementar ofertado aos novos pela RS-Prev. Entretanto, como o valor do seu benefícios no regime público (IPE Prev) não estará limitado ao teto do INSS/RGPS, o Estado não fará contribuições de previdência complementar para esses servidores no âmbito da RS-Prev.

Neste caso, a adesão à Previdência Complementar seria uma espécie de “poupança adicional”, garantindo ao servidor uma complementação de aposentadoria futura, além de haver outras vantagens, como a possibilidade de deduzir as contribuições realizadas da base de cálculo do imposto de renda.

Os servidores interessados em efetivar a inscrição ou se informar melhor sobre o Plano de Benefícios da RS-Prev devem acessar o site da Fundação a fim de obter informações mais detalhadas.

Servidores enquadrados em outros regimes previdenciários, independentemente do valor do salário, podem participar?

Resposta: Sim. Os servidores que se enquadrarem nesta situação poderão ingressar na RS-Prev na situação de Participantes Individuais, ou seja, realizando suas contribuições individuais, mas sem fazer jus a contribuições do Governo do Estado, pelo fato de o IPE Prev/RPPS-RS pagar por completo o seu benefício de aposentadoria, conforme a regra previdenciária que os abranger, não limitando o benefício ao teto do INSS (RGPS).

Servidores com ganho inferior ao teto do INSS (RGPS), independentemente da data de posse, podem se inscrever na RS-Prev?

Resposta: Sim. Os servidores com remuneração menor do que o teto do RGPS (INSS) poderão realizar inscrição na RS-Prev na condição de Participante Individual, visando à suplementação de sua renda na aposentadoria. Nessa hipótese o Estado não realizará contrapartidas em seu favor no âmbito da RS-Prev.

Para os servidores que tenham realizado a inscrição no Plano de Benefícios da RS-Prev, essa é uma contribuição de caráter obrigatório e mensal, correspondente a uma alíquota escolhida pelo servidor em percentual entre 4,5% e 7,5% (sempre com intervalo de 0,5%), incidente sobre o respectivo Salário de Participação.

O Salário de Participação é a base de incidência das contribuições à RS-Prev, e depende do tipo de participação do Servidor:

a) para o Participante Patrocinado, o Salário de Participação será a parcela de sua remuneração que exceder o teto do RGPS (INSS) e não ultrapassar o teto remuneratório previsto no inciso XI do art. 37 da Constituição Federal;

b) para o Participante Individual, o Salário de Participação será o valor de sua remuneração.

Para os que ingressarem na condição de Participante Patrocinado, haverá uma contribuição do órgão do Estado ao qual o servidor é vinculado (Patrocinador) em alíquota igual à escolhida pelo servidor, conforme condições estipuladas no Regulamento (disponível no site da RS-Prev).

Trata-se de uma contribuição de caráter voluntário e periodicidade que pode ser mensal ou esporádica, sendo opção para o servidor que decidir contribuir com valores superiores ao máximo permitido para a contribuição básica (7,5% sobre o respectivo Salário de Participação, explicado na pergunta número 9).

O aporte de contribuições facultativas não será acompanhado pelo Governo do Estado, ou seja, o patrocinador não realizará contribuições de igual valor em favor do servidor que as efetivar.

Tomando como exemplo a situação hipotética acima, de um servidor que:

• Esteja enquadrado no RPC;

• Tenha realizado inscrição na RS-Prev

O valor total do benefício bruto de aposentadoria será a soma do benefício pago pelo IPE Prev (última remuneração ou média das remunerações, limitada ao teto do RGPS/INSS, vigente na data da concessão do benefício de aposentadoria, que no exemplo seria de R$ 8.157,41), do benefício de Aposentadoria Programada pago pela RS-Prev (que no exemplo acima equivaleu a hipotéticos R$ 6.526,95) e do benefício especial (cujo valor é R$ 3.085,75, no exemplo acima).

Quanto ao benefício de aposentadoria a ser pago pelo IPE Prev, independentemente da remuneração bruta recebida na ativa, estará limitado ao teto do RGPS (INSS), uma vez que se trata de servidor enquadrado no RPC.

Já quanto à parcela complementar (R$ 6.526,95), pelo fato de, no exemplo acima, o servidor ter realizado inscrição no plano de benefícios da RS-Prev, realizando contribuições que constituíram uma reserva acumulada na sua conta individual de participante, fez jus a este valor a título de benefício de Aposentadoria Programada, a ser pago pela RS-Prev, e não pelo IPE Prev.

Por fim, a terceira parte (R$ 3.085,75) se refere ao Benefício Especial, que o servidor que migrou para o RPC terá direito, calculado sobre o período que estava vinculado ao regime de previdência original e contribuiu sobre parcela da remuneração que supera o teto do RGPS.

Abaixo do total bruto, apresentamos o valor líquido para o somatório dos três benefícios (IPE Prev + RS-Prev + Benefício Especial) por cada um dos possíveis regimes de tributação do IRPF (explicados na pergunta de nº 15). A opção entre regime progressivo ou regressivo é cabível apenas para o benefício de Aposentadoria Programada a ser pago pela RS-Prev, pois a aposentadoria do IPE Prev e o Benefício Especial possui, por padrão, tributação na fonte sempre pelo regime progressivo.

A Aposentadoria Programada será concedida pela RS-Prev ao participante que estiver em gozo do benefício de aposentadoria voluntária ou compulsória concedido pelo IPE Prev e tiver feito, no mínimo, 60 contribuições mensais ao Plano de Benefícios.

É importante deixar claro que o valor que cada servidor inscrito na RS-Prev receberá a título de Previdência Complementar não é definido. Dependerá do montante dos aportes que realizar, acompanhado ou não de contribuições pelo Estado, e de seu tempo de contribuição, além da rentabilidade líquida das aplicações dos recursos.

Reforçamos que os valores apresentados pelo simulador são apenas estimativas. As simulações servem apenas para auxiliar o servidor na tomada de decisão acerca do valor de sua contribuição conforme o nível de benefício pretendido, não sendo capazes de assegurar o recebimento de qualquer benefício futuro.

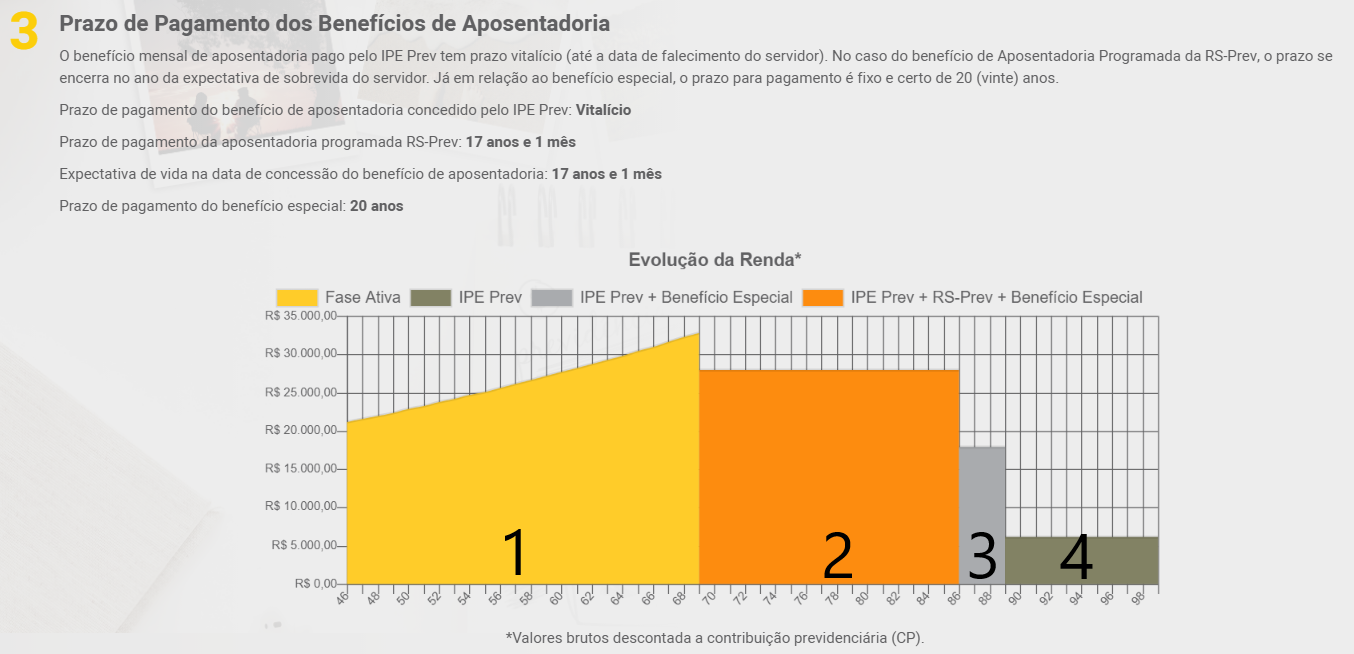

Momento 1: Fase Ativa

Momento 2: Aposentadoria RPPS + RS-Prev + Benefício Especial

Momento 3: Aposentadoria RPPS + RS-Prev ou Aposentadoria RPPS + Benefício Especial (No exemplo acima temos o segundo caso)

Momento 4: Aposentadoria RPPS

Os momentos 2, 3 e 4 do gráfico de Evolução da Renda apresentado no Demonstrativo da Simulação auxiliam na compreensão do prazo de recebimento de cada tipo de benefício.

Quanto ao benefício de aposentadoria concedido pelo IPE Prev e limitado ao teto do RGPS/INSS, será recebido por prazo vitalício, conforme evidenciado no momento 4 do gráfico.

Já o benefício de Aposentadoria Programada (complementação de renda da RS-Prev), não será, a princípio, vitalício, cessando na transição entre os momentos 2 e 3 do gráfico. Recomenda-se contato com a RS-Prev para mais informações sobre o Benefício de Longevidade e Cobertura Adicional. O benefício da RS-Prev será pago pelo prazo, em meses, equivalente à expectativa de vida do participante na data da concessão do benefício, estimada através da tábua de mortalidade, podendo o participante, alternativamente, optar pelo recebimento por prazo diverso, desde que não inferior a 180 meses. Vale ressaltar que essa parcela de benefício a ser paga pela RS-Prev decorre dos valores acumulados pelo servidor na respectiva Reserva do Participante. Desse modo, o benefício deixará de ser pago tanto ao término do prazo estipulado para o recebimento da renda, quanto no momento em que a respectiva Reserva apresentar saldo nulo.

Quanto ao benefício especial, assim como a renda da RS-Prev, também não será vitalício, tendo o prazo certo e fixo de 20 anos, com pagamento de 13 prestações ao ano. Dessa forma, poderá findar seu pagamento antes ou depois do benefício pago pela RS-Prev, a depender da expectativa de vida do servidor na data da aposentadoria. No exemplo acima, o prazo de pagamento do benefício especial se encerrou após o prazo de recebimento do benefício do RS-Prev.

O resgate da Reserva do Participante é uma opção disponível apenas para os servidores que fizerem adesão à RS-Prev, uma vez que somente a reserva acumulada junto àquela instituição de previdência complementar pode ser resgatada, não se cogitando a possibilidade de resgate quanto aos valores de contribuição previdenciária (CP) pagos ao IPE Prev.

O resgate da Reserva Acumulada na conta Individual do Participante é permitido caso o servidor solicite o desligamento da RS-Prev quando romper seu vínculo funcional com o Estado. Nessa hipótese, o resgate abrangerá 100% das parcelas da conta individual constituída por contribuições do próprio participante e um percentual menor no que se refere às parcelas da conta formadas através das contribuições do Estado.

Os percentuais de resgate aplicáveis às contribuições do Estado aumentam conforme o tempo de vínculo do servidor ao Plano de Benefícios da RS-Prev e pode chegar a 50%, conforme previsto no regulamento do plano de previdência complementar (disponível no site da RS-Prev).

No momento do resgate haverá incidência de Imposto de Renda pela tributação da tabela Regressiva ou Progressiva, a depender da escolha feita pelo servidor na adesão ao plano.

A Portabilidade é o instituto que permite ao servidor transferir o saldo de um plano para outro plano de previdência complementar aberta ou fechada, desde que preenchidos os requisitos necessários exigidos pelo regulamento do plano de origem. Trata-se de opção distinta do resgate, sendo vedado que os recursos financeiros correspondentes sejam “sacados” pelo servidor, sob qualquer forma. Os recursos transitarão diretamente entre as instituições de previdência complementar.

Por se tratar de instituto reservado a planos de previdência complementar, é opção disponível apenas para os servidores que fizerem adesão à RS-Prev, acumulando reserva junto àquela instituição, não se cogitando a possibilidade de resgate quanto aos valores de contribuição previdenciária (CP) pagos ao IPE Prev.

Os recursos acumulados pelo servidor junto à RS-Prev apenas poderão ser portados para outro plano de previdência complementar se:

I - tiver ocorrido o rompimento de seu vínculo funcional;

II – possuir 6 (seis) meses ininterruptos de inscrição no Plano;

III - não estiver em gozo de benefício previsto no Regulamento da RS-Prev;

IV - não tiver optado pelo Resgate.

Atendidas tais condições cumulativamente, o servidor poderá portar 100% das contribuições pessoais e patronais em seu nome para qualquer outro plano de previdência complementar, não havendo incidência de imposto de renda sobre essa transferência de recursos.

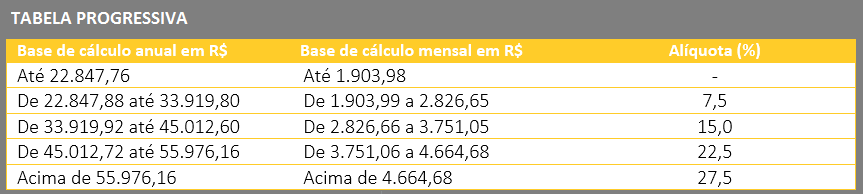

O Regime de Tributação Progressivo, previsto no art. 1° da Lei nº 11.482/2007, tem como base a tabela de recolhimento do IRPF, com alíquotas que variam de zero a 27,5%, adotando uma sistemática segundo a qual quanto maior o benefício ou renda, maior o valor do imposto a ser pago.

Escolhendo a tributação progressiva, no momento do resgate ou do pagamento do benefício ou renda haverá uma retenção de IR na fonte (antecipada) com base na alíquota de 15%, sendo essa cobrança posteriormente ajustada na declaração anual de IR. Este ajuste na declaração far-se-á utilizando a mesma tabela do IR que incide sobre seu atual salário, o que possibilitará a utilização de abatimentos com dependentes, saúde, educação dentre outras legalmente permitidas na DIRPF.

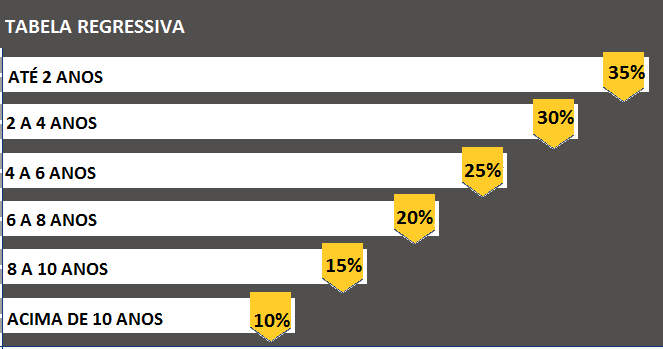

Já no Regime de Tributação Regressiva, previsto no art. 1° da Lei nº 11.053/2004, as alíquotas de Imposto de Renda vão decrescendo na medida em que o período decorrido entre a data da contribuição vertida ao plano aumenta em relação à data em que o benefício ou resgate for pago ao participante. A tributação pelo regime regressivo é definitiva e na fonte, não havendo a possibilidade de compensar valores na declaração de ajuste anual de IR.

A tributação regressiva, adota alíquotas que decrescem ao longo do tempo, partindo de 35% (até dois anos) e chegando até 10% (acima de dez anos), considerando para essa apuração o período de acumulação de cada parcela de contribuição realizada. É uma opção interessante para o servidor que tem a perspectiva de utilizar os recursos acumulados apenas a longo prazo, seja pelo recebimento do benefício de Aposentadoria Programada ou pelo exercício da opção de Resgate.

Tal sistemática beneficia os Servidores que mantiverem seus recursos por mais tempo no plano de benefícios, de modo que quanto maior o período em que o participante permanecer no plano, maior será a sua vantagem tributária.

É importante destacar que, caso o servidor receba sua reserva total ou parcialmente por resgate, o valor será tributado com a alíquota correspondente ao prazo que o dinheiro permaneceu no Plano de Benefícios.

O Estado é obrigado por lei a ofertar o plano da RS-Prev a todos os seus servidores efetivos.

Será obrigado a pagar contribuições à Fundação em favor de cada servidor efetivo abrangido pelas novas regras previdenciárias, desde que inscrito no Plano e com remuneração que ultrapasse o teto do RGPS (INSS), no mesmo valor que o servidor contribuir, limitado a 7,5% sobre a parcela de seu salário que ultrapassar o teto.

Deverá ainda repassar à RS-Prev as contribuições dos servidores que forem objeto de desconto em folha de pagamento.

Entrevista à TV Piratini - Simulador auxilia na opção de aposentadoria no serviço público

Entrevista à TV Piratini - Simulador auxilia na opção de aposentadoria no serviço público

Live de apresentação do sistema de migração do Regime de Previdência Complementar.